Page 76 -

P. 76

M 市场观察

ARKET WATCH

顺差的有磨料磨具(9.3 亿美元)、 切削刀具(5.3 2023 年 1-3 月,金属加工机床进口总体延

亿美元)、木工机床(4.6 亿美元)、金属成形机 续进口下降、出口增长的分化趋势,且分化程度

床(2.8 亿美元)、机床功能部件(含零件)(0.8 进一步加剧。

亿美元)、量具量仪(0.02 亿美元),共 6 个商 2023 年 1-3 月,金属加工机床进口量 1.3

品领域。 万台,同比下降 18.7%; 进口额 14.6 亿美元,

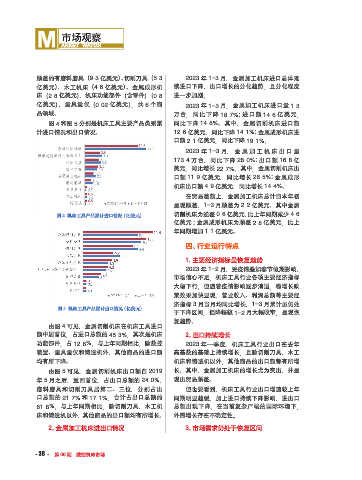

图 4 和图 5 分别是机床工具主要产品类别累 同比下降 14.8%。其中,金属切削机床进口额

计进口情况和出口情况。 12.6 亿美元,同比下降 14.1%; 金属成形机床进

口额 2.1 亿美元,同比下降 19.1%。

2023 年 1-3 月, 金 属 加 工 机 床 出 口 量

173.4 万台,同比下降 28.0%; 出口额 16.8 亿

美元,同比增长 22.7%。其中,金属切削机床出

口额 11.9 亿美元,同比增长 26.5%; 金属成形

机床出口额 4.9 亿美元,同比增长 14.4%。

在贸易差额上,金属加工机床总计自本年初

呈现顺差,1-3 月顺差为 2.2 亿美元。其中金属

切削机床为逆差 0.6 亿美元, 比上年同期减少 4.6

图 4 机床工具产品累计进口情况(亿美元)

亿美元 ; 金属成形机床为顺差 2.8 亿美元,比上

年同期增加 1.1 亿美元。

四、行业运行特点

1.主要经济指标呈恢复趋势

2023 年 1-2 月,受疫情叠加春节假期影响,

市场信心不足,机床工具行业各项主要经济指标

大幅下行。但随着疫情影响逐步消退,稳增长政

策效果加快显现,营业收入、利润总额等主要经

济指标 3 月当月均同比增长,1-3 月累计虽仍处

图 5 机床工具产品累计出口情况(亿美元)

于下降区间,但降幅较 1-2 月大幅收窄,呈现恢

复趋势。

由图 4 可见,金属切削机床在机床工具进口

额中居首位,占进口总额的 45.3%,其次是机床 2.出口持续增长

功能部件,占 12.8%。与上年同期相比,除数控 2023 年一季度,机床工具行业出口在去年

装置、量具量仪和铸造机外,其他商品的进口额 高基数的基础上持续增长,且除切削刀具、木工

均有所下降。 机床和铸造机以外,其他商品的出口额都有所增

由图 5 可见,金属切削机床出口额自 2019 长。其中,金属加工机床的增长尤为突出,并呈

年 5 月之后,重回首位,占出口总额的 24.0%, 现出贸易顺差。

磨料磨具和切削刀具居第二、三位,分别占出 但也要看到,机床工具行业出口增速较上年

口总额的 21.7% 和 17.1%,合计占出口总额的 同期明显趋缓,加上进口持续下降影响,进出口

61.8%。与上年同期相比,除切削刀具、木工机 总额出现下降。在当前复杂严峻的国际环境下,

床和铸造机以外, 其他商品的出口额均有所增长。 外需增长存在不确定性。

2. 金属加工机床进出口情况 3.市场需求仍处于恢复区间

·38· 第 06 期 数控机床市场