埃斯顿:向世界机器人巨头进发

2020-8-14 来源:- 作者:-

一、行业分析

过去20年中国工业机器人行业高速成长。2002-2018年机器人销量复合增速达到36%,2002-2010年期间复合增速达到52%,2010-2018年10年销量复合增速33%,2013-2018年5年销量复合增速31%。

中国是全球机器人销量第一大国,2018年中国机器人销量达14万台,全球占比约为33%,保有量57.5万台,全球占比23%。本体市场销售额260亿元左右,集成市场规模1100亿元左右,全球第一。目前除日本和韩国之外,中国是全球第三个具备机器人完整产业链的国家。

随着我国人口红利消失,劳动力人数进入下行通道,制造业工人成本持续增加,“机器换人”的性价比不断提高。根据历史数据,机器人投资回收期强相关于机器人使用密度,密度越高,自动化渗透率越高。

二、公司分析

今天的主角埃斯顿就是机器人行业的公司,我们来一步步看,先从它的历程开始。

1、公司简介

埃斯顿2002年推出金属成形机床数控系统,2006金属成形机床拓展机床电液伺服系统,2008年拓展交流伺服系统,在国内金属成形机床数控系统、电液伺服系统的市场占有率分别超80%、30%。

2012年起基于自主运控技术、伺服技术优势进入工业机器人领域,机器人本体性价比优势明显、品类丰富,同时拓展系统集成。

2016年起围绕机器人产业链持续进行外延并购,包括意大利EuclidLabsSRL(机器视觉)、上海普莱斯(压铸机机器人集成)、英国TRIO(运动控制技术全球领先)、美国BARRETT(微型伺服驱动器/协作机器人/康复机器人)、德国M.A.I(中高端自动化集成)、扬州曙光(武器装备用交流伺服系统及智能装备),埃斯顿通过系列并购进一步扩大核心零部件技术优势,完善机器人产业链布局。2019-2020年埃斯顿进一步大手笔并购全球焊接机器人巨头CLOOS,国际化协同值得期待。

埃斯顿对2016-2018年期间并购的资产进行了技术、产品、市场等方面的有效协同整合。如采用自主运控和伺服技术的工业机器人以高性价比,出货量及增速领先市场;结合自主伺服技术和TRIO运控技术的运动控制完整解决方案,快速打开国内市场并快速增长;整合机器人、运控方案、机器人视觉的机器人标准工作单元持续爆发增长;和德国M.A.I合作开发德国自动化市场,海外收入大幅增长。

2020年,埃斯顿通过定增引入的国家制造业转型升级基金、通用技术集团和小米长江产业基金三个战略投资者,募集资金不超过10亿元。

未来,埃斯顿将基于丰富的并购整合经验、充沛的定增资金,吸收融合全球顶尖焊接机器人巨头CLOOS,以国际化战略向全球机器人巨头的目标进发。

2、财务分析

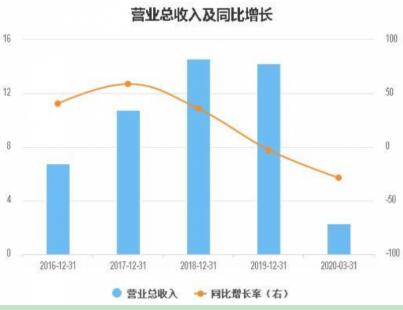

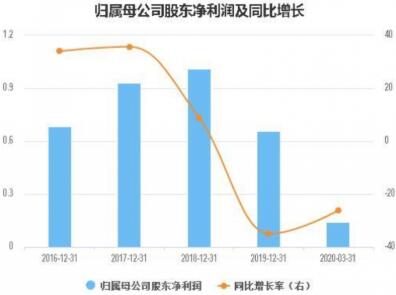

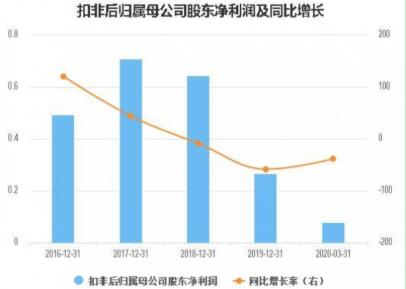

2019年公司营收14.21亿元,同比下滑2.71%;归母净利润6576.22万元,同比下滑35.04%;扣非后净利润2685万元,同比下滑58.39%;经营现金流量净额1.13亿元,同比增长682.22%。

营收下降2.71%,主要是因为智能制造系统集成下降10%,汽车行业订单质量不高、回款困难,2019年主动放弃一些系统集成订单;而机器人本体在细分领域持续做定制化开发,开拓了很多行业,保持了稳定增长;自动化核心部件持平,其中运控解决方案增长50%,智能控制单元的整体收入增长91%。

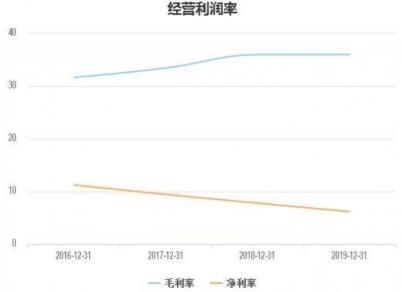

公司毛利率同比增长0.02%,在行业不好的情况下,说明对客户溢价权利提高。

净利润下降原因:一是股权投资、回购股份、固定资产投资、分红等非经营性资金使用6.83亿,导致利息费用增加、理财收益减少;二是虽然费用管控初见成效,但因持续研发投入,研发费用同比增加1591万元。

公司2016-2018年大量引进高端人才、投入研发,叠加系列并购,整合期间人员薪酬、并购费用、折旧摊销大幅增长,造成管理费用、财务费用持续提高,2016-2019年管理费用率分别为16.4%、19.2%、20.82%、22.34%;财务费用占比收入分别为0.7%、1.4%、2.7%、4.33%,拖累净利润和现金流。

截至2019年底,公司研发人员620名,占员工总数的37%。2019年研发支出合计1.29亿元,占收入比例13.66%,近年来公司研发投入占比收入维持在10%以上,远高于行业水平。2019年共新增软件著作权25件,新增授权专利82件。

3、产品分析

埃斯顿覆盖从核心零部件、工业机器人到系统集成的全产业链。在核心部件领域,2018年运控解决方案增长50%,市占率提高1%;2019年运控解决方案继续增长50%以上,智能控制单元的整体收入增长91%。公司作为智能装备核心部件及运动控制系统的行业领导者,在国内唯一兼具数控系统、电液伺服系统、运动控制及交流伺服系统三大技术平台和完整系列产品,以及工业机器人2D和3D视觉技术。

本体领域,根据行业调研公司2019年出货量近4000台,市占率约2.5%。公司工业机器人量产型号超31款,负载从3KG到500KG,不论是在国产机器人实现机器人产品商业化型号数量上,还是在自主机器人核心部件自主化率上,都位于行业前列。机器人和工作单元下游领域覆盖广泛,其中高端应用的多关节机器人占公司总销量的80%以上。

系统集成应用,打造下游系统集成标杆项目,带动零部件及本体销售。公司形成了智能系统工程整体解决方案、压铸智能制造系统完整解决方案、冲压智能制造系统完整解决方案、汽车及零部件行业自动化整体解决方案等标杆集成方案。

4、未来增长

埃斯顿未来的发展逻辑主要是三个方面。

首先,并购落地加上重磅定增,协同发展可期。埃斯顿并购全球顶尖的焊接机器人德国CLOOS落地,技术、品牌、渠道、市场等多方面协同可期。另外近期发布10亿元定增预案,拟引入中国通用技术、国家制造业转型升级基金、小米产业基金三大重磅战略投资者,将为公司发展提供资金和产业两方面支持和协同。

其次,运控解决方案持续增长可期,本体市占率不断提升。零部件:收购TRIO控制器+公司伺服系统打造运控完整解决方案是零部件业务增长新亮点,整体市场超100亿元,依靠技术优势及研发转化效率提升优势,持续增长可期;本体:疫情不改机器人市场复苏趋势,长期来看投资回收期缩短、机器换人提速。公司有望复制发那科当年市占率提升之路,抢占国产(超5%中低端产能出清)及外资份额(库卡和安川份额受到冲击),预计2024年机器人收入空间可达25亿元。

最后,扩张期盈利不佳,并购整合后财务报表迎来修复。2017-2019年公司并购及研发扩张造成费用率远超行业,大大拖累利润。对比发那科快速扩张期,盈利、存货及周转基本一致,反映机器人企业快速扩张期正常财务表现。未来随着技术整合吸收之后,研发中心及人员的高效精简;技术整合转化效率提高,单位研发费用支撑更大收入,预计费用率将不断降低,财务报表修复。

投稿箱:

如果您有机床行业、企业相关新闻稿件发表,或进行资讯合作,欢迎联系本网编辑部, 邮箱:skjcsc@vip.sina.com

如果您有机床行业、企业相关新闻稿件发表,或进行资讯合作,欢迎联系本网编辑部, 邮箱:skjcsc@vip.sina.com

更多相关信息