轴承市场通缩,未来现两大结构性趋势

2022-7-6 来源:- 作者:-

轴承行业是长坡厚雪的行业,后续呈现两大趋势,一是产业链转移,二是风电行业放量,本土领先轴承企业有望迎来国产替代的历史窗口期。

趋势一:专业化分工+产业链转移,看好本土具备成本优势的零部件企业

轴承产业重要行业趋势:

①利润端压力及外部环境的不确定性增加,促使轴承厂外包更多生产工序。更为彻底的专业化分工能使轴承厂专注于轴承设计端的核心壁垒,提升其灵活响应客户需求的能力,同时降低重资产投入的风险;

②受益于国内工艺水平及劳动力素质的提升,轴承产业链有望逐步转移至我国。

在此趋势下,产业链转移有望扩大国内轴承产业链蛋糕,轴承行业的专业化分工有望使零部件企业承接更多的加工工序,提升产品附加值及盈利水平,因此建议关注本土具备成本优势的轴承零部件企业,相关主要环节有套圈、滚动体等。

趋势二:风电行业扩容+进口替代,看好向高端轴承突破的本土轴承龙头

政策助推,“十四五”年均风电新增装机量有望超50GW,风机轴承空间有望持续扩容,且风机大型化有望提升轴承单品价值量。

据测算,十四五期间单年风电轴承市场规模有望超100亿元。偏航变桨轴承国产化率已较高,3WM以上主轴轴承仍主要被外资垄断。

在风电主轴供不应求、海外品牌风电轴承产能有限的情况下,风电轴承国产替代有很大的发展空间。

风电产业链介绍

先简单介绍下风电轴承,轴承是机械装备的关节,风电轴承是用来连接机组中偏航、传动等系统的零部件之一,一般可分为主轴轴承(1-3套)、偏航轴承(1套)、变桨轴承(3套)三种。

其中,主轴轴承是用来支撑主轴的,理论上寿命能高达20年(但是轴承时常会出现润滑问题)。偏航轴承用来连接机舱和塔筒,可以跟踪风向的变化,提高发电效率。而变桨轴承连接了叶片和轮毂,从而改变叶片的角度。

风电轴承分类(智研咨询)

由于偏航和变桨轴承的生产工艺相对简单,新强联、瓦轴等已经基本实现了进口替代,所以我们也将目光聚焦在主轴轴承身上。

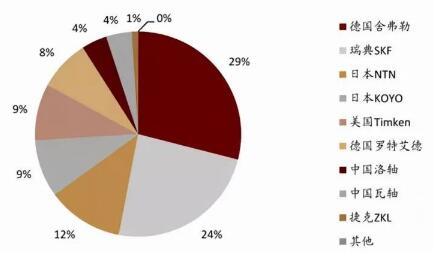

梳理风电主轴轴承整体的竞争格局,你会发现,这块的成本虽然只占风机成本的5%左右,但是目前仍然主要由德国、瑞典、日本等传统豪强把控。我们的新强联、洛轴等头部玩家的市占率不到10%。

主轴轴承市占率情况(2020年)

2006年政府曾出台了“风电设备国产化率 70%”的政策(但是后来取消了)。面对强大的欧日敌人,国内的头部企业在主轴轴承上目前是如何发力的呢?

国外玩家简况(公司官网)

以功率3MW的机组为例,国内本土第一梯队的玩家中,新强联已经能实现批量生产,比如陆上风电玩家明阳智能每年出货的1000台中,80%以上的主轴轴承都来自新强联,交货期一般在半年左右。金风科技、东方电气、上海电气也都和新强联有合作关系。瓦轴、洛轴进度稍慢,但也都开始了小批量供应。而且据说远景能源对洛轴持续在进行主轴轴承技术的输出,立志要让自己的小弟茁壮成长。

当功率大于5MW时,轴承加工难度更大,这对企业的研发和生产能力提出了更严苛的要求。目前只有新强联实现了小批量生产,其他本土玩家在这条路上还属于摸着石头过河的阶段。两者的差距现在看来越来越大,马太效应明显。

这里还要补充一点重要信息,一般来说小批量到大规模生产至少需要三年的时间,因为这中间还包括客户对产品稳定性的验证过程。所以我们在大功率主轴轴承的国产替代还是任重而道远。

刚才说到的海外传统豪强,也是根据这点行业经验,才有了不降价的勇气。这勇气,可不是梁静茹给的,是产品设计和应用经验给的。

主轴轴承价格(星空财富自制)

未来,根据机构预测,风电轴承市场在三年后的规模将突破100亿元(106亿),行业有着广阔的成长空间。

投稿箱:

如果您有机床行业、企业相关新闻稿件发表,或进行资讯合作,欢迎联系本网编辑部, 邮箱:skjcsc@vip.sina.com

如果您有机床行业、企业相关新闻稿件发表,或进行资讯合作,欢迎联系本网编辑部, 邮箱:skjcsc@vip.sina.com

更多相关信息