机器人行业深度报告(二)

2015-8-20 来源:数控机床市场网 作者:

专注服务创新企业家!点击上面蓝色梧桐会关注,邀你跻身互联网+创新企业家行列!

随着中国人口红利消失,机器人不仅在制造业上正在替代工人,还将在军事、服务、娱乐等领域取代人类,“钢铁侠”已不仅仅存在于美国科幻电影中,而正走入我们的生活。本篇报告对机器人行业及龙头上市公司进行分析,对比日本、美国、德国机器人行业技术路线、发展路径、下游市场分布,对国内机器人行业发展方向和空间进行预测,挖掘中国股市的tenbager。

三、医用机器人—第三代外科手术时代

1、行业概述:医疗行业的新兴增长点

从传统的开刀手术到机器人手术,人类历经了近3个世纪。18世纪80年代,维也纳外科医生Billroth首次打开病人腹腔,完成了首例外科手术。这种传统的开刀手术被称为第一代外科手术并一直沿用至今。20世纪80年代,以腹腔镜胆囊切除术为标志的微创手术取得突破性进展,在许多领域取代了传统开刀手术,称为第二代外科手术。进入21世纪,手术机器人得到开发并迅速投入临床应用,被认为是外科发展史上的一次革命,也预示着第三代外科手术时代的来临。

医用机器人是一种智能型服务机器人,它能独自编制操作计划,依据实际情况确定动作程序,然后把动作变为操作机构的运动。随着发达国家进入老龄化,医疗、护理和康复的需求增加,同时由于人们对生活品质追求的提高,使得医疗不管在质还是量都得满足更高水准的要求。另一方面,医护人力相对缺乏,医用机器人作为新兴医护手段具有巨大的发展潜力。

(1)医用机器人用途广泛,医疗卫生智能化

医用机器人集医学、生物力学、机械学、机械力学、材料学、计算机图形学、计算机视觉、数学分析、机器人等诸多学科为一体的新型交叉研究领域,在军用和民用上有着广泛的应用前景,是目前机器人领域的一个研究热点。根据IFR的分类,医用机器人归属于专业服务机器人,其自身可以分为四个类别,诊断机器人、外科手术辅助机器人、康复机器人及其它。医用机器人用途主要为用于伤病员的手术、救援、转运和康复,是医疗卫生装备信息化、智能化的重要发展方向之一。尤其是外科手术机器人,医生透过它所提供的灵巧操控、精准定位以及术前规划,可以使得病患手术伤口减小、术后迅速恢复正常生活等,达到精准性和微创性两大优点。

(2)医用机器人市场:单位价值最高的专业服务机器人

目前,全世界已有33个国家、800多家医院成功开展了60多万例机器人手术,手术种类涵盖泌尿外科、妇产科、心脏外科、胸外科、肝胆外科、胃肠外科、耳鼻喉科等学科。

根据国际机器人联盟的2013年的机器人统计报告,2012年全球医用机器人销量为1308台,同比增长20%,占全部专业服务机器人销量的8%,市场规模约为60亿美元。其中外科手术辅助机器人销量为1053台,环比上升6%,总销售额达14.95亿,占医用机器人销售额的44%。医用机器人是单位价值最高的专业服务机器人,每台医用机器人(包括附件和零部件)售价可达150万美元。

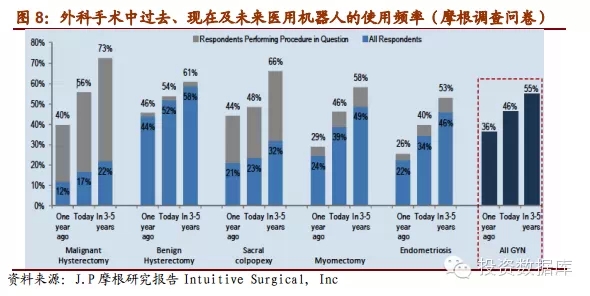

虽然当前医用机器人普及率还很低,并且安装的大部分是发达国家,但摩根的近期的一个调查研究中问及外科医生们未来他们会在自己在手术中多高频率的使用医用机器人,数据表明美国的外科医生们认为未来3-5年里医用机器人在手术中的使用率会迅速上升到一个比较高的层次,约占50%,医用机器人市场潜力巨大。IFR预测在未来的4年里,医疗机器会以每年19%的速度增长,2016年全球市场规模估计会增长到119亿美元。

2、直觉外科公司(ISRG):全球领先的医用机器人公司

直觉外科公司是全球领先的微创机器人辅助手术机器人公司,2013年营收达22.65亿美元,截止2014年第一季度达芬奇机器人累计销售数量为3039台,2014年8月总市值达159.60亿美元。

腹腔手术辅助医用机器人的领军者。直觉外科公司(达芬奇公司)(纳斯达克股票代码:ISRG),成立于1995年11月9日,是全球领先的微创机器人辅助手术机器人公司,是腹腔手术辅助医用机器人的领军者,主要负责设计、制造和销售达芬奇外科系统及相关仪器配件。公司总部设于美国加州,在美国、西欧大部分国家(西班牙,葡萄牙,意大利和希腊)、韩国、捷克共和国、斯洛伐克、匈牙利等国家都有直接销售结构。截止13年末,直觉外科公司共雇员工2792人,其中325人从事研究开发,1018人从事制造业和服务,1449人从事营销、销售和管理活动。

达芬奇机器人是目前世界上最成功的手术机器人系统,它是为外科医生手术操作中的直观的控制运动、精细组织操作和三维高清晰度视觉能力而设计的,同时允许外科医生进行微创手术,其结构包括一个外科医生的控制台,一个病人侧车和高性能视觉系统。达芬奇外科系统模仿外科医生的手部动作,用于控制台上的仪器控制,通过微小的切口控制病人体内的微小仪器。美国FDA已经批准将达芬奇机器人手术系统用于成人和儿童的普通外科、胸外科、泌尿外科、妇产科、头颈外科以及心脏手术。

主营业务:达芬奇机器人。直觉外科公司负责设计、制造和销售达芬奇机器人及相关仪器配件。

表4

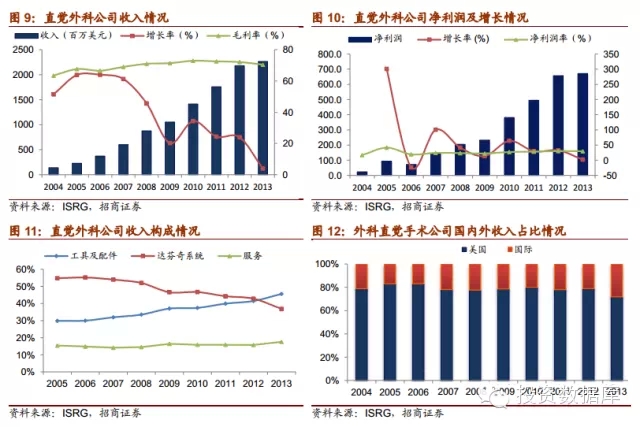

成长迅猛,市场逐步国际化。得益于世界市场对医用机器人持续认可和需求增长,直觉外科公司在过去的10年里成长迅速。达芬奇机器人使用范围复合增长16%,使用频率达52.3万次,10年里收入复合增长率达132%;2013年末收入22.65亿美元,毛利率保持持续上升的绝对高位,2013年达70.38%;其净利润增长迅速,2013年净利润6.71亿美元,复合增长率达140%;净利率稳中有升,2013年达29.62%。截止2014年第一季度,3039台达芬奇机器人已经得到安装使用,其中美国占2116台,欧洲488台,其它地区435台。

直觉外科公司以销售其达芬奇机器人系统及其配件为主,辅之提供相应的安装和培训服务,销售机器本身贡献了大部分的收入,但近年来销售配件及提供服务在收入所占的比例越来越大,13年工具及配件收入超过达芬奇系统占比46%。

直觉外科公司的市场以美国本国市场为主,收入占比大于七成;2001年开始拓宽国际市场,2011年成功收购韩国的销售代理将触角伸及亚洲,目前,西欧大部分国家(除西班牙,葡萄牙,意大利和希腊)、韩国、捷克共和国、斯洛伐克、匈牙利等国家都有直接销售结构,2013年国际收入占比28%。

随着需求提高和营销推进市场潜力巨大。直觉外科公司是全球领先的微创机器人辅助手术机器人公司,其销售市场已经扩展到全场市场,截止2014年第一季度,3039台达芬奇机器人已经得到安装使用,其中美国占2116台,欧洲488台,其它地区435台。

目前,直觉外科公司在复杂的外科手术中机器人应用技术娴熟,美国的达芬奇机器人渗透率和使用率相对于其他地区和国家明显更高,随着更多国家对医疗机器的需求提高和直觉外科公司在国际市场的营销推进,达芬奇机器人的市场潜力巨大。

直觉外科公司微创机器人辅助手术机器人的领先者,其机器人系统在各类外科手术中的市场份额呈阶度分布,在复杂手术中的地位领先。随着直觉外科公司在科研技术方面的继续投入和发展,可预期直觉外科在相当一段时间内会保持领先的竞争优势。

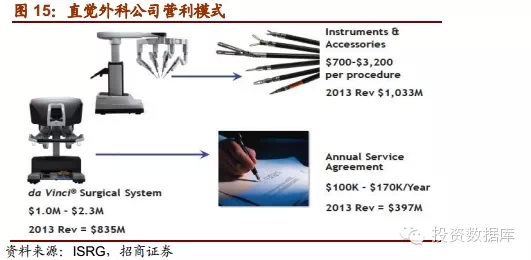

营利模式稳健。直觉外科公司的营利模式以销售达芬奇机器人为依附,获得较长期稳定的重复消耗的耗材、配件工具及服务等收入。每台达芬奇机器人售价约为100-230万美元,而其耗材及配件为700-3200美元/年/台,服务为10-17万美元/年/台。2009年开始配件及服务收入超过达芬奇机器人,未来这种趋势还会持续。

3、我国医用机器人的发展:技术有所突破,挑战与机遇并存

(1)总体水平:整体水平低,普及率低

医用机器人在我国现在还处于整体水平技术低下发展缓慢的阶段,与发达国家差距巨大,缺乏研究医用机器人的人才和技术。我国目前还没有成型的规模化医用机器人产品,中国机器人网上列出的医疗机器人除了上海硅莱实业有限公司生产的便携式牙科治疗机之外都是小型机器人部件,而便携式牙科治疗机的功能简单,价格低下。

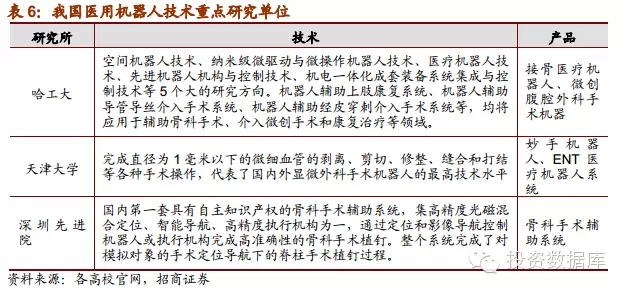

但在国家的支持下,我国的医用机器人也取得了一定的突破,2013年11月,哈工大机器人研究所研制的“微创腹腔外科手术机器人系统”,通过了国家“863”计划专家组的验收。这一手术机器人的出现意味着进口达芬奇手术机器人技术垄断的打破,我国将加快实现国产微创手术机器人辅助外科手术机器的开发。2014年3月由妙手机器人科技集团和天津大学合作研发的“S妙手”机器人首次用于临床为3位患者进行了胃穿孔修补术和阑尾切除术。与此同时,许多高校和企业也正在把医用机器人研究开发作为重点课题项目进行合作,其中,胃镜诊断治疗辅助机器人系统研制就是十二五国家科技支撑计划课题,由博实股份主导,为解决胃肠道疾病治疗过程中的及时止血难题,以提升我国先进医疗装备的创新及产业化。

目前我国医用机器人的普及率和使用率低下,截止直觉外科公司2014年第一季度的统计报告,我国只安装了25台达芬奇机器人,而台湾、韩国及日本则已经安装了20、44以及178台达芬奇机器人。而根据世界银行2014年1月公布的人口数据,大陆人口分别是台湾、韩国及日本的58倍、27倍和10倍。虽然我国目前医用机器人使用率和普及率低下,但这也反映出我国医用机器人的市场潜力巨大。许多企业比如博实、新松机器人都在公司的产品规划中加入了医疗机器人开发的战略布局,而国际企业也针对我国市场扩大产能。比如2013年安川在中国常州新建工厂进行了产能扩张并计划推出一款针对中国市场的康复机器人。

(2)我国医用机器人有其刚性驱动因素,市场规模可达亿级

医用机器人会是我国医疗工具和手段的前沿发展方向,驱动其发展的因素有:对各种疾病诊断和治疗的巨大高端技术需求、老龄化对老残辅助和护理的社会压力以及高素养医护人员的缺乏导致的供需矛盾。

医用机器人与传统人工技术相比有许多技术优势,具有精细化智能化微创化的特点,可以更精确地诊断症状,科学分析病理,降低人工操作失误,并可以减少患者在手术过程中的痛苦,使患者恢复的速度加快。医用机器人在我国经济持续高速发展进入更高层次的时候必定替代一部分传统的人工技术。

目前我国已成为世界上人口老龄化速度最快的国家之一。2012年的数据显示,未来5年中国超过60岁的老人将达到1.49亿人,占总人口的11%,占世界老龄人口总数的五分之一,我国在可预见的未来对于养老护理的需求极大;另外,我国的残疾人总数巨大,2013年已经与德国总人口数相当,对残障机器人和康复机器人的需求总量大。

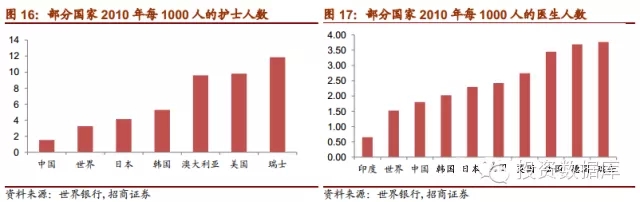

我国是一个发展中的人口大国,医生和护士人数相对于人口基数十分缺乏,根据世界银行2014年公布的数据,我国每千人的护士仅为世界人均量的0.46,占日本的0.4,占美国的0.15;我国每千人的医生人数仅为日本的0.79,仅为德国的一半。因而医护人员的不足引起的供需矛盾使得医用机器人的发展具有更多的动力。

在这些驱动因素的促进下,我国未来的医用机器人发展市场巨大,根据IFR预测,2013至2016年的4年里医疗机器人会以每年19%的速度增长,2016年全球市场规模估计会增长到119亿美元。而中国作为服务机器人的高速增长部分,按目前我国市场占外科直觉公司的销售比例估计,2016年中国的医疗机器人会达到0.97亿美元的市场规模。

(3)国内重点医用机器人公司/研究机构:医疗技术商业化有待提高

随着医用机器人技术的不断突破和发展,从2005年开始我国有一批重点高校科研医院单位及研究所在研究医用机器人系统并取得了一些小成就,比如哈工大的微创腹腔外科手术机器已经成功被专家验收,天津大学的妙手机器人在今年3月份开始临床使用;同时,随着医用机器人商业化市场化的可能性愈发明晰,已经有部分企业正在生产或者打算进军医用机器人细分行业,其中就包括机器人领先企业的博实股份和新松机器人。

投稿箱:

如果您有机床行业、企业相关新闻稿件发表,或进行资讯合作,欢迎联系本网编辑部, 邮箱:skjcsc@vip.sina.com

如果您有机床行业、企业相关新闻稿件发表,或进行资讯合作,欢迎联系本网编辑部, 邮箱:skjcsc@vip.sina.com